いま家を買うのは間違っているのか不安・・・

家を買うかどうかは、人生においても大きな決断。まわりから「家を買うなんてやめなよ」と言われれば、不安になることでしょう。

私は宅建士の資格を持ち、大手ハウスメーカーで営業をしていました。

りすみん

りすみん不安になるのは反対される理由がわからないから!

この記事では、家を買う人が信じられないと言われる社会背景と5年後10年後には大変なことになる理由を解説します。

家を買う人が信じられない社会背景

- 路線価の上昇

- 実質賃金の低下

- 建築資材の高騰

5年後10年後には大変なことになる理由

- ライフルタイルの変化

- 住宅ローン金利の上昇

- 資産価値の低下

なぜ反対されるのかを理解すれば、自分にとって適切な判断がしやすくなります。

リスクを背負ってでもマイホームを手に入れたい人の対策も書いたので、ぜひ読んでみてください。

▼記事を読む時間がないあなたへ▼

\ 無料!住宅ローンのオンライン提案 /

今家を買う人が信じられない社会背景

家を買う人が信じられない!と思うのには、近年の社会背景があります。

- 路線価の上昇

- 実質賃金の低下

- 建築資材の高騰

不動産は金額が大きいので、社会情勢に左右されやすいです。

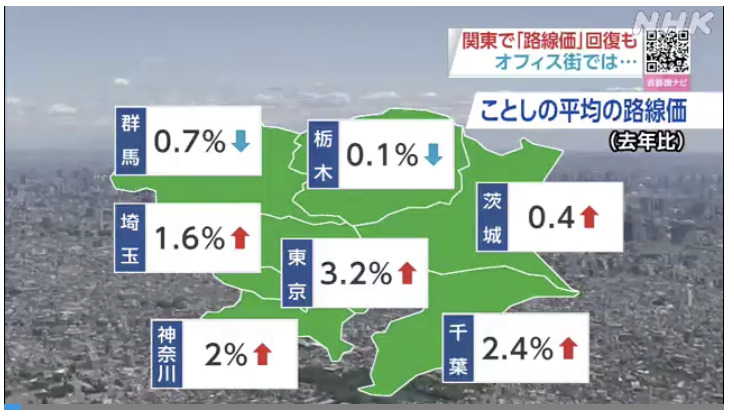

路線価の上昇

路線価が上昇すると、土地の値段が上がるため家が割高に感じます。

令和5年度の路線価は、2年連続で上昇し、全国平均も前年+1.5%と上回りました。

りすみん日本全体で見ると、土地の値段が上がってる

東京は顕著で、近所の不動産が値上がりしたという話も珍しくありません。

逆に2年連続で路線価が下がっている地域は、家の資産価値が低いということ。

土地が高くなるほど、今家を買うべきか迷う人が多くなります。

実質賃金の低下

物価の上昇を反映した実質賃金が下がり、家が買いにくい現状があります。

下記グラフは、実質賃金指数の推移です。

インフレが顕著になった、2022年あたりからマイナスが続いています。

りすみん13ヶ月連続のマイナス!

給与が増えても、それ以上に物価が上がると、家計は厳しくなるということ。

住居費に充てられるお金が減る一方では、新築には手が出せません。

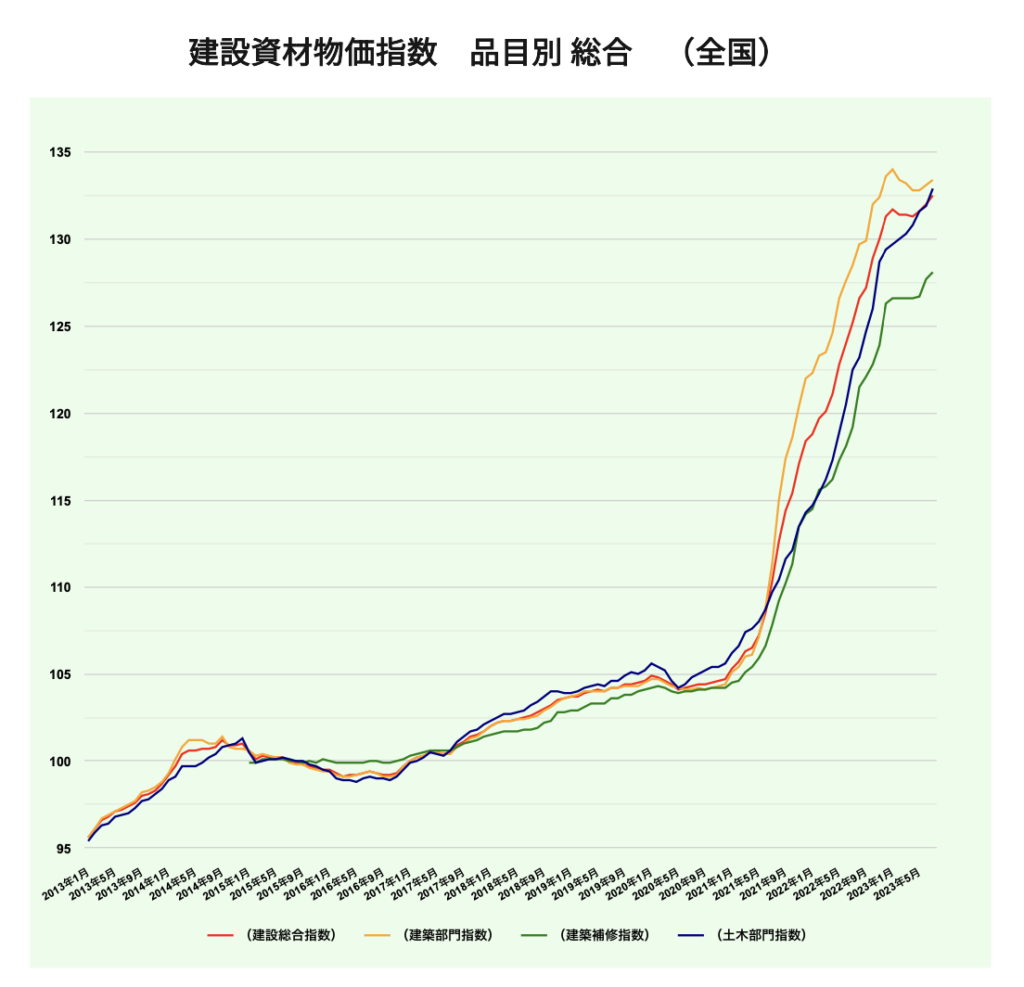

建築資材の高騰

建築資材の高騰で、今家を買うべきではないと感じる人もいます。

下記グラフは、直近10年の建築資材の物価指数の推移です。

りすみん

りすみん10年でおよそ1.3倍!

グラフを見ると、2022年から急騰しているのがわかりますね。

建築資材が高騰したのは、いくつか背景があります。

- 円安

- 世界情勢

- ウッドショック

- 資材メーカー値上げ

結果、建物の販売価格を押し上げました。

坪単価が高くなるほど、家は買いづらくなります。

5年後10年後には大変なことになる理由

家を買うと5年後10年後に、大変なことになる理由は3つ。

- ライフルタイルの変化

- 住宅ローン金利の上昇

- 資産価値の低下

金銭的に大変になる理由を、くわしく解説します。

ライフスタイルの変化

5年後、10年後、ライフスタイルの変化が家を買うリスクになります。

家を購入した時点と10年後では、ライフスタイルが変わる人が多いもの。

- 転職

- 転勤

- 離婚

- 育児

- 介護

せっかく家を買ったのに、手放したり、引っ越して誰かに貸したりする可能性もあります。

一方賃貸なら、引っ越せばたいていのことは解決できます。

りすみん予期せぬ変化があるのが、ライフスタイル

家を買うと、ライフスタイルの変化に柔軟に対応できません。

住宅ローン金利の上昇

5年後、10年後の住宅ローンの金利は誰にもわかりません。

変動金利が上がると、月々の返済額が高くなります。

| 金利0.5% | 金利1.5% | |

|---|---|---|

| 月々返済額 | 77,875円 | 91,855円 |

| 年間返済額 | 934,500円 | 1,102,260円 |

| 総返済額 | 32,707,500円 | 38,579,100円 |

りすみん1%の差で月々13,980円も高い!

超低金利時代ということは、いつかは金利が上がります。

それだけ金利の上昇は、家計が大変なことになるリスクを抱えているのです。

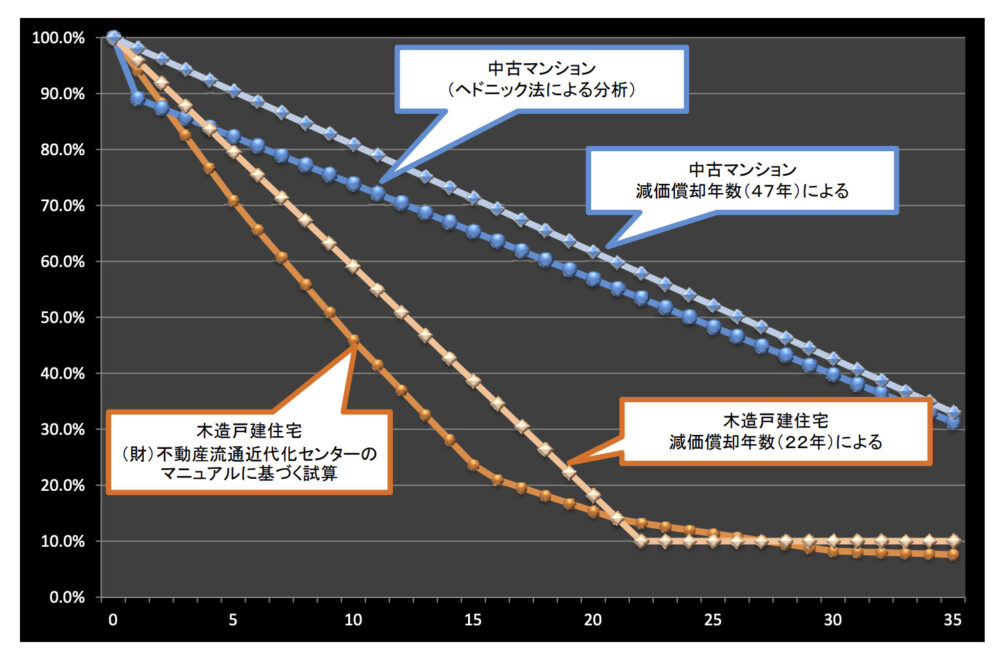

資産価値の低下

家の資産価値が下がると、売りたい時に売れません。

郊外にある戸建ては、5年以内に価値が2〜3割は落ちるというデータがあります。

例えば、住宅価格4000万の新築を築5年・3600万で売却したとします。

住宅ローン残債3500万を返済したとしても、手数料や諸経費が100万以上かかるので赤字です。

りすみん赤字だと売却するのもお金かかる

10年後の価値が低いと、デメリットしかなく大変です。

今家を買う人の5年後10年後リスク対策

家を買う人の将来のリスクを回避する策は、3つです。

- 低金利でローンを組む

- 資産価値のある家を買う

- 予算で背伸びをしない

大変なことにならないよう、できる限りの手を打ちましょう。

低金利でローンを組む

低金利の住宅ローンを選んで、トータルの支出を減らすことです。

金利1%で数百万の差が出るのが、住宅ローン。

先ほどと同じ表の「総返済額」に注目してください。

| 金利0.5% | 金利1.5% | |

|---|---|---|

| 月々返済額 | 77,875円 | 91,855円 |

| 年間返済額 | 934,500円 | 1,102,260円 |

| 総返済額 | 32,707,500円 | 38,579,100円 |

りすみん1%の差で返済が580万も増える!

家を買うときは、複数の銀行を比較し、低金利の住宅ローンを選びましょう。

資産価値のある家を買う

買った瞬間に負債にならない、資産価値のある家を買うこと。

売ったらマイナスになる家は、負債を抱えているのと同じだからです。

りすみん資産価値の高い家を探すのは難しいけど、損しない家を買うことはできるよ

- 中古物件を探す

- 不動産を学ぶ

- 立地は妥協しない

路線価が上昇しているエリアの相場を、不動産投資サイトで把握するのがおすすめ。

将来もし売るときに困らないように、いくらで売れるのかを把握しましょう。

予算で背伸びをしない

家の予算で背伸びをしない、余裕のある資金計画を立てることです。

全体の金額を抑えれば、将来の金銭的なリスクは減らせます。

りすみん住宅ローンは背伸びしがち!

そこで、無理のない住宅ローンの借入額を決めるポイントはコチラ。

- 年収倍率は、5倍以下

- 完済年齢は、65歳まで

- 返済比率は、20〜25%以内

手元にキャッシュを残しつつ、安全ラインの借入額で全体の予算を考える。

リスクを小さくするためにも、厳しい予算を組まないようにしましょう。

持ち家のメリット・デメリット

持ち家のメリットをまとめます。

- 間取りが選べる

- 所有欲を満たせる

- ローン完済後の負担が減る

- 不動産を残せる

「家がほしい」は感情的な側面もありますが、金銭的なリスクさえ回避できれば満足度の高い暮らしが送れます。

りすみん注文住宅なら![]() タウンライフ家づくりで比較してみよう!

タウンライフ家づくりで比較してみよう!

つぎに、持ち家のデメリットをまとめます。

- 借金を抱える

- 修繕費がかかる

- ライフスタイルの変化に弱い

- 引っ越しにくい

金銭的なリスクはもちろん、変化に対応しづらいというのも大きなデメリットです。

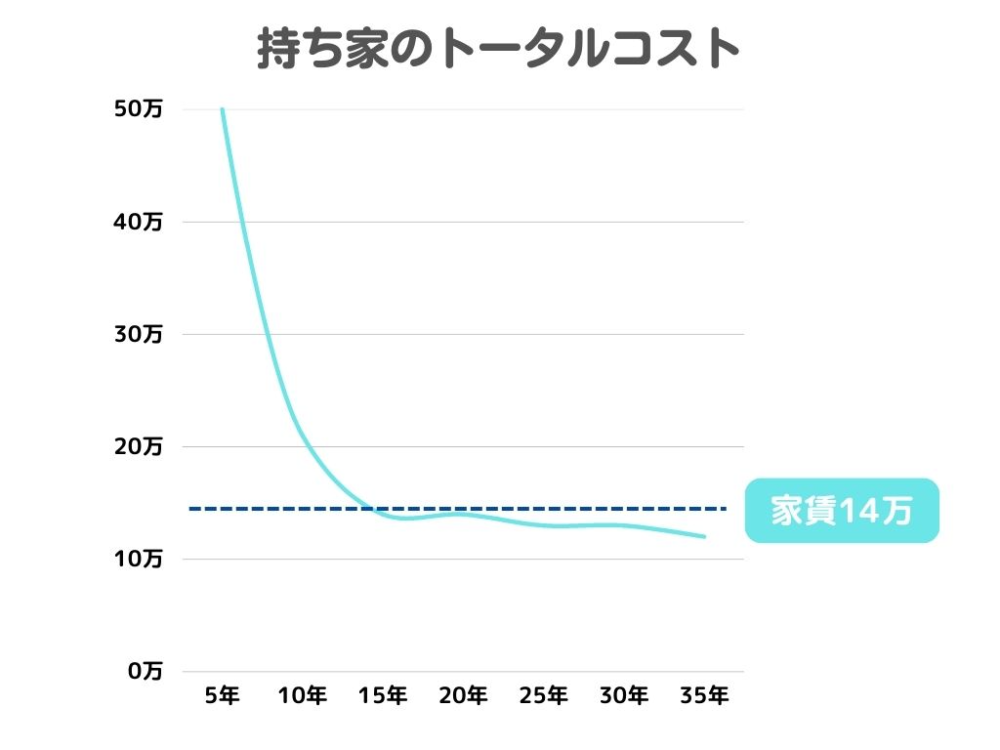

今家を買う人が15年は住むなら持ち家

15年以上は住むと言い切れる人は、持ち家でもいいでしょう。

家賃より持ち家がおトクになるラインが、15年前後という試算結果があります。

りすみん

りすみん15年以下で売却すると損するかも?

家賃を払うのがもったいなから家を買おうかな、と考える人は少なくありません。

不動産の営業に惑わされず、トータルで損をしない選択をしましょう。

今家を買う人が50年住むコストを検証

持ち家と賃貸、それぞれ50年住んだ場合のトータルコストを検証しました。

りすみん結果、50年なら持ち家の方が1000万以上おトク

ただし前提条件によっては、差がほとんどないか、逆転現象が起こり得ます。

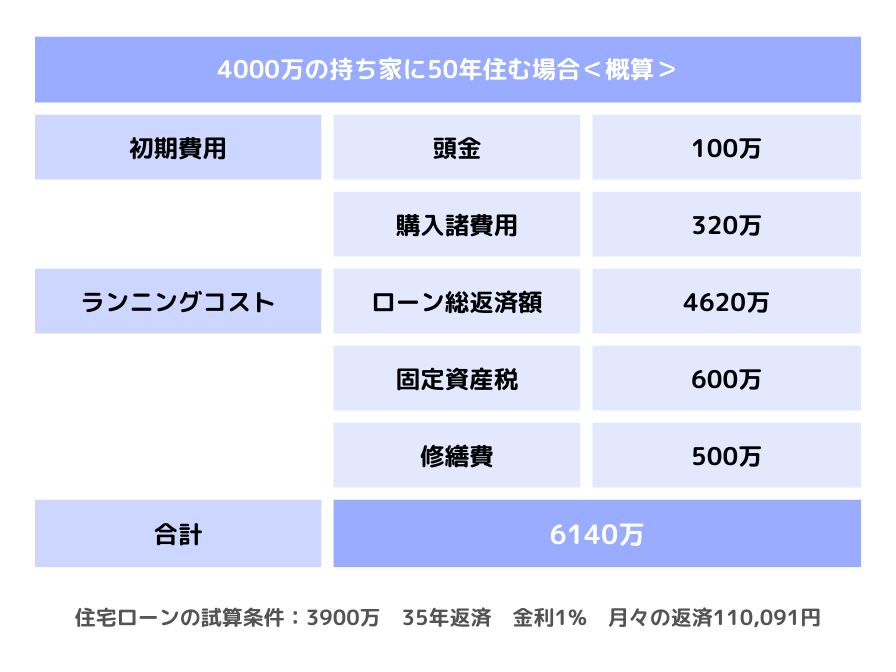

持ち家のコスト検証

りすみん

りすみん住宅ローン金利や税金によっても大きく変わるよ!

修繕費は、建物の構造やリフォーム内容によってはプラス数百万かかることもあるので注意してください。

なおマイナス要素である住宅ローン控除は入れていません。現時点では、年収800万でだいたい▲270万になります。

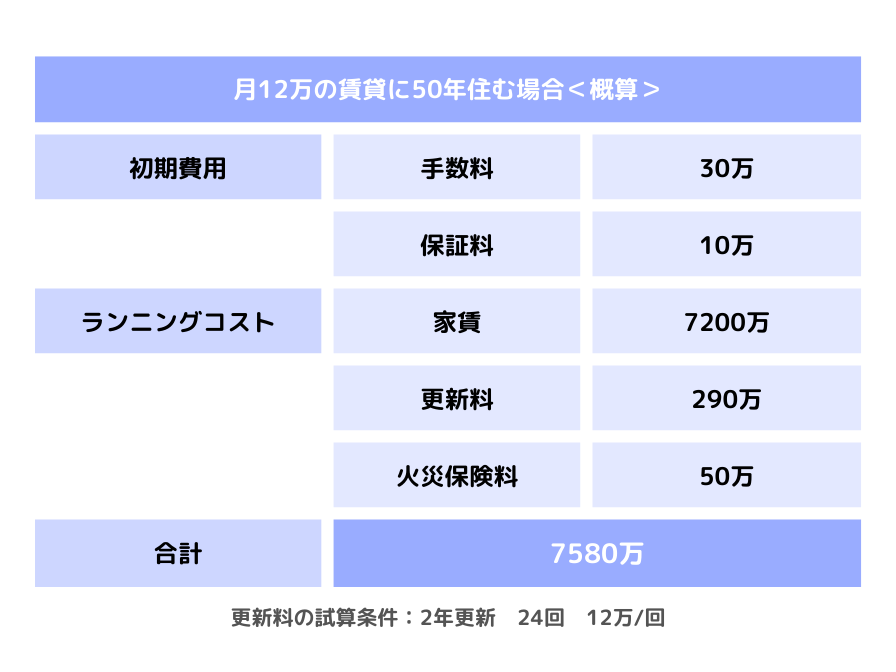

賃貸のコスト検証

りすみん

りすみん家賃が1万下がればトータル600万の削減!

一生賃貸は家賃が安いほど、持ち家との差が縮まります。

まとめ:今家を買うならリスク対策を!住宅ローンは低金利を賢く選択

この記事では、家を買う人が信じられないと言われる社会背景と5年後10年後には大変なことになる理由を解説しました。

社会背景をコントロールすることはできませんが、家を買うリスクを下げることはできます。

りすみん低金利で住宅ローンを借りる!

住宅ローン一括比較サイトモゲチェック

![]() を使って、金利の低い住宅ローンを選びましょう。

を使って、金利の低い住宅ローンを選びましょう。

- 最新の金利ランキング

- 借りられる&最も条件の良い住宅ローン判定

- プロのアドバイザーに相談できる

- 審査に通る確率がわかる

資産価値のある家を、低金利の住宅ローンで買う。

今家を買う人が、10年後に良かったと思える選択ができますように。

\ 無料!住宅ローンのオンライン提案/