なぜ家を買う時代は終わったのか?それでもマイホームがほしい場合は?

家を買うべきかどうか迷う人は多いです。家を買うことは、将来の経済的なリスクを背負うことになるから。

りすみん

りすみんリスクがわからないまま家を買うのはキケン!

私は宅建士の資格を持ち、ハウスメーカーで家を売る仕事をしていました。

この記事では、家を買う時代は終わった理由とマイホームのメリットやリスクを解説します。

- 賃貸トレンド

- 価値観の変化

- 家余り時代

家を買うかどうか慎重に判断したい人は、最後まで読んでください。

家を買わない時代に、あえてマイホームを賢く買うポイントもお伝えします。

▼記事を読む時間がないあなたへ▼

\無料!低金利の住宅ローン比較/

家を買う時代は終わった理由

家を買う時代は終わったと言われる理由3つです。

- 賃貸トレンド

- 価値観の変化

- 家余り時代

全体的に社会背景の変化が影響しています。

賃貸トレンド

20〜30代の間で賃貸志向が高まっています。

国民の意識調査によると「土地・建物は両方所有したい」が8割を切り、所有にこだわらない人が増加。

りすみん都心部の賃貸重要がUP

下記の表のように、都市圏の持ち家住宅率は下がっています。

若い世代が家を買わなければ、家を買う時代はピークアウトしていきます。

蓄財レースで勝つためには、一生賃貸がベストという考え方も広まってきました。

カーシェアが浸透した現代、ハウスシェアも自然な流れなのかもしれません。

価値観の変化

「家庭を持ち、家を買ったら一人前」という風潮が変わってきました。

幸せの基準がモノではなく、人生の時間や充実の方が大切だと気づいたからです。

| これまで | これから |

|---|---|

| 大企業で定年まで働く | 働きやすい職場を探す |

| 残業 | プライベート重視 |

| 結婚すべき | 一生独身もあり |

| 郊外の一戸建て | 都心の賃貸 |

| 安定を求める | 平穏を求める |

住宅ローンの月々の返済のため、安定した収入が数十年間も求められます。

安定した収入を数十年得るためには平穏を捨てなければならないときも。

家を買うことで会社に縛られたくない、という人もいます。

りすみん家を買ったら一人前は、もう古い!

家を買うこと=幸せではないという価値観が浸透していると言えるでしょう。

家余り時代

家が余ると、将来的な家の価値が下がる可能性があります。

日本では高齢化に伴い空き家が増え、需要と供給のバランスが崩れています。

りすみん全人口の半分以上も住宅があるなんて…

政府は空き家対策に力を入れているので、今後は中古住宅の市場が拡大するかもしれません。

実際に中古住宅を買ってリフォームをしながら住む人が増えています。

マイホームを貸すにも売るにも、供給が多いと競争原理により価格が下がり資産価値が下がっていきます。

マイホームが欲しい人がハマる罠

マイホームが欲しい人がハマりやすい罠が2つあります。

- 家賃がもったいない

- 老後に賃貸は借りられない

どちらもよく聞くフレーズですが、落とし穴に気をつけましょう。

家賃がもったいない

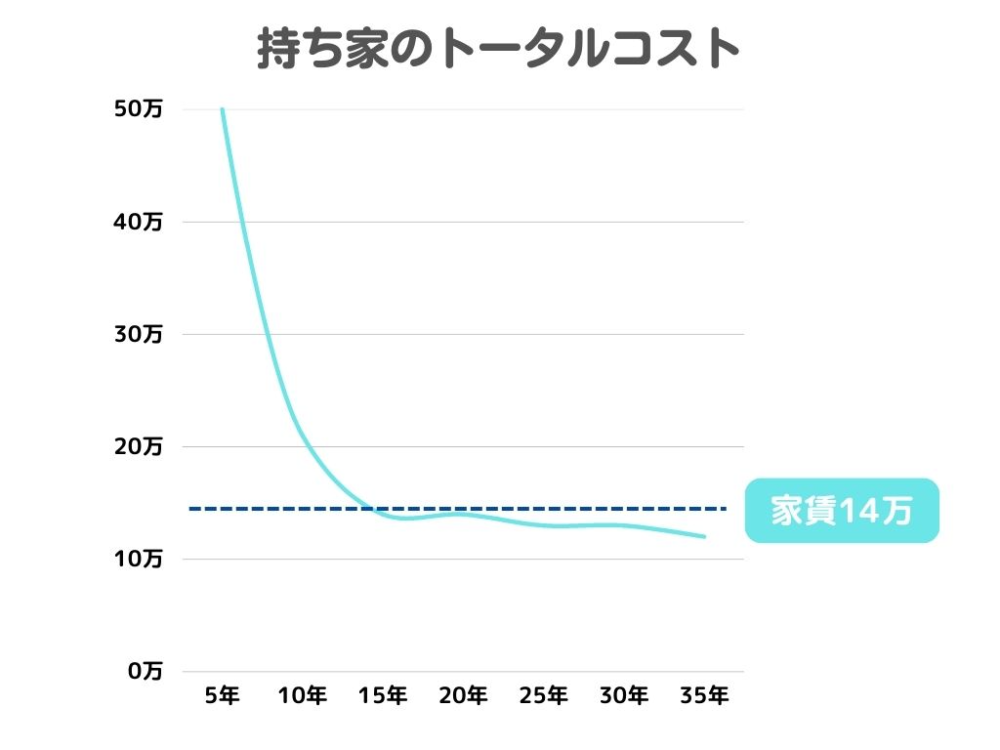

家賃がもったいないから家を買うのは、損をするかもしれません。

家賃と比べるべきは、持ち家にかかるトータルコストだから。

家賃よりお得になるのは、14年ぐらい住んでから後の話です。

りすみん住宅ローンの返済額だけで比べるのはナンセンス

予期せぬ理由で売ることになれば、賃貸の方が安かった…となるリスクも。

ただし、35年後の地価のことは誰にもわかりません。

家賃が本当にもったいないかどうかは、売却してから正確に比較できます。

老後に賃貸は借りられない

高齢者は賃貸の契約ができないケースはありますが、全ての物件ではありません。

高齢者でも家を借りられるかどうかは、オーナー次第。

- 家賃が払える

- 連帯保証人がいる

- 収入以外の資産がある

さらに日本の空き家は増え続け、高齢化は加速していきます。

市場の原理からすると、高齢者は家を借りやすくなる時代になるのではないでしょうか。

りすみん老後のためだけに家を買うのはナンセンスかも…

いま家を買うリスクの方が、老後の安心よりも高くつくかもしれません。

老後に賃貸が借りられるよう、現金などの資産を確保しておきましょう。

家を買う時代は終わったのにマイホームを持つメリット

どんな時代であれ、マイホームを買うメリットはあります。

- 豊かな暮らし

- 相続時の資産

- カスタマイズ

贅沢なお買い物ですが、理想の空間で過ごす時間は格別ですよ。

豊かな暮らし

理想のマイホームは、豊かな暮らしを送れます。

りすみん心豊かに過ごせる時間はプライスレス

思いのままに作り上げた空間で、家族との思い出を育めるのも豊かさ。

- のびのび子育てをする

- ガーデニングを楽しむ

- 趣味に没頭する部屋

- ゲストを招待する

マイホームでしか実現できない夢や暮らしを実現できます。

相続時の資産

家族に相続ができるのは、持ち家。

買ったときの価格より下がったとしても、不動産として売却はできます。

- いつでも現金化できる

- 家族に不動産を残せる

- 相続後は賃貸にだせる

- 子どもへの遺産になる

資産を残したい家族がいる人は、将来的な価値もメリットに。

りすみん損得ではなく資産を残したい

カスタマイズ

マイホームは、内装や外装のリフォームを自由にできます。

自分の好みやライフスタイルに合わせて住環境を変えられるのは、持ち家。

- 最新の水まわり設備

- 外壁カラーの変更

- 子供部屋を趣味スペースへ

- ウッドデッキを設置

りすみんリフォームでライフスタイルの変化に対応

好きなタイミングで家に手を加えられるのは、マイホームならではのメリットです。

家を買う時代は終わったのにマイホームを持つリスク

家を買う時代がピークアウトしたのに、マイホームを買うリスクです。

- 住宅ローンは借金

- 資産価値の変動

- ライフスタイルの変化

住宅ローンを組む限り、金銭的なリスクからは逃れられません。

住宅ローンは借金

他のローンに比べて金利は低いですが、住宅ローンは借金です。

お金を借りるということは、返す義務が将来にかけて発生します。

りすみん住宅ローンは未来の時間の前借り

- 数十年は働き続ける必要がある

- 返せなければ抵当権で家がなくなる

- 金利上昇で返済額が増えることもある

- 借金をするには手数料がかかる

住宅ローンには、保険としての価値や税金控除のメリットも。

ただし、借金=負債である現実からは逃れられません。

資産価値の変動

家の価値が大幅に下がり、売却時に損をするリスクがあります。

不動産の市場は常に変動しているから。

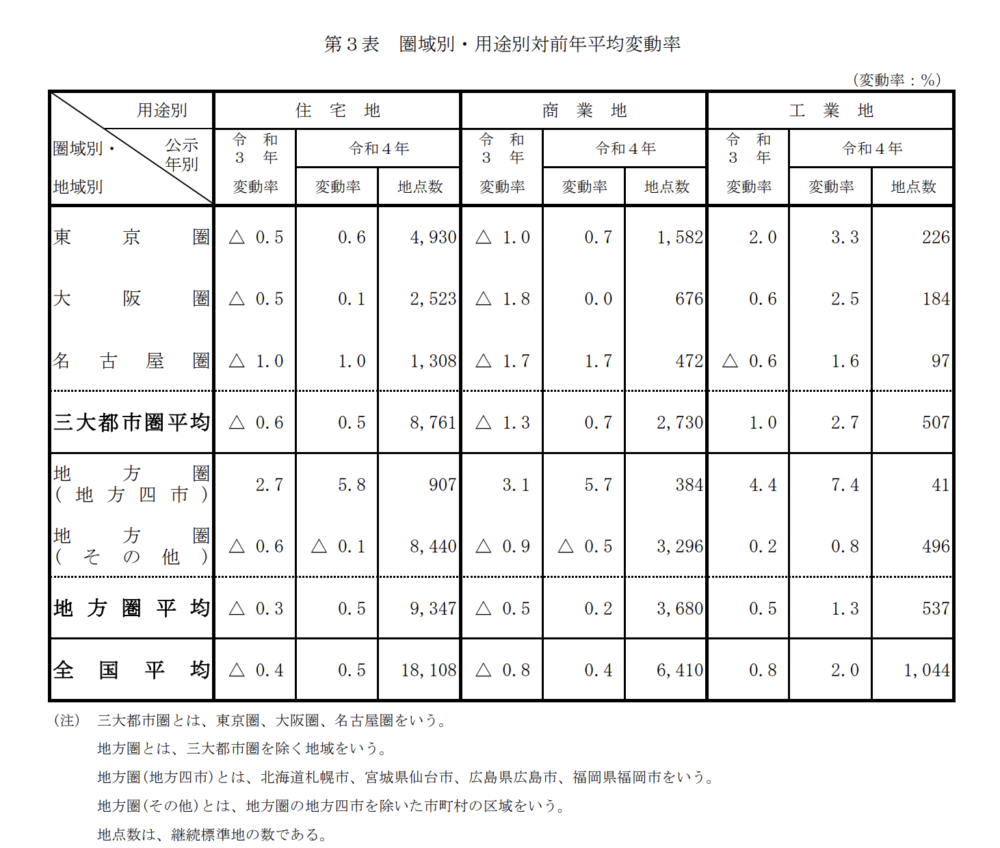

下記の表は、令和4年度地価の対前年変動平均率です。

りすみん

りすみん住宅地は前年0.5ポイントUP

売却時の地価や需要と供給のバランスによって、資産価値が購入時よりも下回るリスクが伴います。

ライフスタイルの変化

生き方が多様化するなかで、家を買うことは柔軟性に欠けるケースがあります。

りすみん持ち家は変化に対応しにくい

例えば、下記のようなケースで選択肢が制約されます。

- 転職

- 転勤

- 離婚

- 介護

- 起業

とくに働き方がフレキシブルになるほど、定住が足かせになるかもしれません。

価値観が柔軟になっているからこそ、ライフスタイルの変化はあることを前提に家を買いましょう。

家を買う時代は終わっても推進される国の政策

時代が変化しているにもかかわらず、国は持ち家推進の政策は緩めていません。

それだけ、不動産・建設業が日本経済に与えるインパクトは大きいということ。

- 住宅ローン控除

- 低金利の金融政策

- 新築固定資産税の軽減措置

- 不動産取得税の軽減措置

- 住宅取得等資金に係る贈与税の非課税措置

- 省エネ住宅の補助金

サラリーマンは、源泉徴収のため税金がコントロールできません。

低金利時代の住宅ローン控除は、大きなメリットと言えるでしょう。

りすみんマイホーム推進は経済と税金徴収のため!

マイホームを推進し続ける国のウラ事情

サラリーマンの源泉徴収は、国にとって安定した税収を得るための最良手段です。

国民にサラリーマンを長く続けてもらうには、住宅ローンを組んでもらうこと。

家を買うと会社を辞めにくくなる、これが好都合なのです。

さらに不動産・建設業の売上規模は大きく、法人税も見込めます。アメは税金控除で、ムチは源泉徴収。

海外のように中古市場が活発にならないのは、日本が新築を推進し続けている背景もあります。

▼もっと詳しく知りたい人は、こちらの記事を参考にしてください

マイホームを賢く買うポイント

マイホームを賢く買うポイントは、3つあります。

- 低金利でローンを組む

- 中古物件も視野に入れる

- 工務店も比較検討する

すべては家を買うリスクを下げるための対策につながります。

低金利でローンを組む

低金利で住宅ローンを組むことで、賢い買い方ができます。

金利1%の違いで、総返済額に数百万の差が出るのが住宅ローン。

| 金利0.5% | 金利1.5% | |

|---|---|---|

| 月々返済額 | 77,875円 | 91,855円 |

| 年間返済額 | 934,500円 | 1,102,260円 |

| 総返済額 | 32,707,500円 | 38,579,100円 |

金利1%は、総返済額580万の差を生み出します。

りすみん無料のモゲチェック

![]() を使って、低金利の住宅ローンを選ぼう

を使って、低金利の住宅ローンを選ぼう

低金利で借りられる銀行を徹底的に比較し、仮審査は事前に複数申し込みをしましょう。

中古物件も視野に入れる

中古物件も視野に入れて、家を探しましょう。

新築には、新築プレミアム分の価格が上乗せされているからです。

- 立地優先で探せる

- リフォームすれば新築同様

- 価格交渉の余地がある

- 価格が落ち着いている

不動産投資サイトで、好立地のエリアをピンポイントで探す方法も。

売却時の相場感も掴めるのでおすすめです。

りすみん家余り時代は魅力的な中古物件が増えるかも?

賢く家を買うには、新築と中古を同時に探して相場感覚を掴みましょう。

工務店も比較検討する

地元の工務店とハウスメーカーの両方を比較します。

私はハウスメーカーで営業をしていましたが、坪単価はあってないようなもの。一般的にはハウスメーカーは経費がかかるので、金額が高いです。

| ハウス メーカー | 工務店 | |

|---|---|---|

| 広告費 | ||

| 人件費 | ||

| 事務所 | ||

| 展示場 |

りすみん工務店とハウスメーカーで見積に数百万円の差が出ることも

家を建てるなら、建築コストの削減は金銭的なリスクを下げます。

ハウスメーカーだけではなく、工務店も含めてコストを比較しましょう。

まとめ:家を買う時代が終わってもマイホームがほしい人は入念に比較検討

この記事では、家を買う時代が終わった理由とマイホームのメリットやリスクを解説しました。

- 賃貸トレンド

- 価値観の変化

- 家余り時代

どんな時代であっても、マイホームの需要はなくなりません。

家を購入する人は、賢い買い方をしましょう。

- 低金利でローンを組む

- 中古物件も視野に入れる

- 工務店も比較検討する

総返済額が100万単位で変わることもあるのが、住宅ローンの落とし穴。

りすみん住宅ローンは私たちが思うより複雑で、専門的な知識が必要!

予算を立てるためにも、早めに仮審査は通しておきましょう。

- 多数の金融機関から比較

- 申し込みはWeb完結で無料

- 最も金利が低い住宅ローンを提案してくれる

- プロのアドバイザーにチャットで相談

住宅ローンの仮審査を申し込む

新築かリフォームか決める

工務店とメーカーを比較する

住宅ローンは、未来の時間の前借り。

時代に逆行したとしても、満足のいくマイホームを手にいれるヒントが1つでもあれば嬉しいです。

\無料!低金利の住宅ローン比較/