住宅ローンの借り換えを検討してるけど、金利がいつ上がるかわからないし手続きがめんどくさい。

でも、いまのままだと家計が苦しくて…

住宅ローンという金融商品は想像以上に複雑で、比較検討には専門的な知識が必要です。

りすみん

りすみん借り換えで200万円も返済総額が減らせる人もいるよ!

この記事では、住宅ローンを借り換えを不安に感じている人がスムーズに手続きが進められるよう、ファイナンシャルプランナーの視点でまとめたポイントを解説します。

この記事を読むメリット

- 借り換えリスクを最小限に抑えられる

- 安心してスムーズに借り換えができる

住宅ローンは数十年つづく借金、金利が家計に与える影響は大きいもの。

最近は専門家に丸投げできる無料のサービスもあるので、借り換えはラクになりました。

- 借り換えはタイミングはいますぐ

- 住宅ローン比較サイトを活用する

住宅ローンの不安や心配からいち早く解放されたい人は、ぜひ最後まで読んでみてください。

- 宅地建物取引士

- 元ハウスメーカー営業

- ファイナンシャルプランナー

- インテリアコーディネーター

- 声ブログ発信中@stand.fm

住宅ローンの借り換えで後悔しないためのポイント

住宅ローンの借り換えで後悔しないポイントを5つにまとめました。

- タイミングを間違えない

- 諸費用や手数料を計算する

- 変動金利のリスクに備える

- 団信の保障内容を比較する

- 複数の金融機関を比較する

これらのポイントさえ押さえれば、借り換えのリスクを最小限に抑えられます。

タイミングを間違えない

住宅ローンの借り換えは遅すぎると、効果が薄くなります。

借り換えの比較検討に時間をかけすぎて、タイミングを逸さないようにしましょう。

下記に当てはまる人は早めに借り換えのタイミングです。

- 金利1%以上で借りている人

- 残債額が1000万以上の人

- 残債期間が10年以上の人

タイミングを逃してしまうと、借り換えによる返済額の削減額はどんどん小さくなってしまいます。

一般的には、金利差が年1%以上あると削減額が大きいといわれています。

りすみんローン残債の金額&期間が長い人ほど借り換えのメリットあり!

まずは、ご自身の住宅ローン残債と期間を確認してみてください。

さらに、市場よりも1%以上高い金利を支払っていないかどうか?をチェックしましょう。

借り換えのタイミングを逃してしまい後悔したケースはこちら。

- 転職後で勤続年数が短く審査に落ちた

- 年収が下がって借入条件が前より悪い

- 健康状態が変わり団信に入れない

- 金利が上昇してしまった

後になって後悔しないよう、借り換えるタイミングにも注意しましょう。

諸費用や手数料を計算する

借り換えは金融機関によって、手数料や諸費用がかかります。

金利が安くなったとしても、手数料や諸費用が高いほどメリットも薄れてしまうもの。

実際にどのくらいかかるのか?三井住友銀行を例にみてみましょう。

試算条件:借入額3000万、30年返済、元利金等

| 諸費用 | |

|---|---|

| 銀行手数料 | 660,000円 |

| 印紙税 | 22,000円 |

| 抵当権抹消費 | 20,000円 |

| 登録免許税 | 120,000円 |

| 司法書士報酬 | 100,000円 |

| 合計 | 920,000円 |

金融機関が変わると、抵当権の設定をし直す必要があります。

そのため、抵当権設定にかかわる登録免許税も支払わなくてはなりません。

りすみん手数料は銀行によって異なるので必ずチェックしよう!

諸費用が92万円を含めてトータルでどのくらい総返済額が減るのか?計算してみましょう。

試算条件:借入額3000万、30年返済、元利金等

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 金利 | 1% | 0.7% |

| 総返済額 | 34,736,760円 | 33,268,680円 |

| 諸費用 | ー | 920,000円 |

| 合計 | 34,736,760円 | 32,188,680円 |

借り換えで総返済額が146万も減らせるものの、諸費用が92万かかるのでトータルの削減額は54万ほど

諸費用を考えず借り換えると、返済総額が思ったよりも減らなかった…ということに。

諸費用は現金で用意する必要があります。

りすみん私のお客様は繰上げ返済のために貯金していたよ!それを諸費用に回そう

大切なことなのでもう1度いいますが、銀行手数料は金融機関によって異なりますので必ず確認してください。

変動金利のリスクに備える

固定金利から変動金利に借り換えをする人は、金利が上がった時のリスクに備えましょう。

将来の金利は誰にもわかりません。

具体的には、下記のステップでどのくらい備えるべきかを検討します。

| 金利0.5% | 金利1.0% | 差額 | |

|---|---|---|---|

| 月々返済額 | 89,756円 | 96,491円 | +6,735円 |

| 年間返済額 | 1,077,072円 | 1,157,892円 | +80,820円 |

| 総返済額 | 32,312,160円 | 34,736,760円 | +2,424,600円 |

Step1の年間返済額およそ8万円を年間の予備費として貯金する

例;月々7千円を自動的に積み立てておく

住宅ローン以外の固定費を月7千円分どこかで削減する

あたりまえのことですが、収入が増えない限り支出を減らす方が確実です。

サブスク、携帯、通信費、ケーブルTV、保険など、これを機会に見直してみてください。

- 支出を減らす

- 収入を増やす

借り換えをして月々の返済額が減ったからといって、むやみに使ってはいけません。

完済するまでは、変動金利のリスクと隣り合わせだからです。

りすみん住宅ローン控除がおわったら、繰上げ返済をして残債を減らす人が多かったな〜

金利が上がっても、借入額が減っていれば月々の返済額は抑えられます。

もし金利変動の増加分に耐えられない=貯金ができないような家計だったら、借り換えはおすすめしません。

▼借り換えができない人は金利交渉を、詳しくは下記の記事を参考にしてください

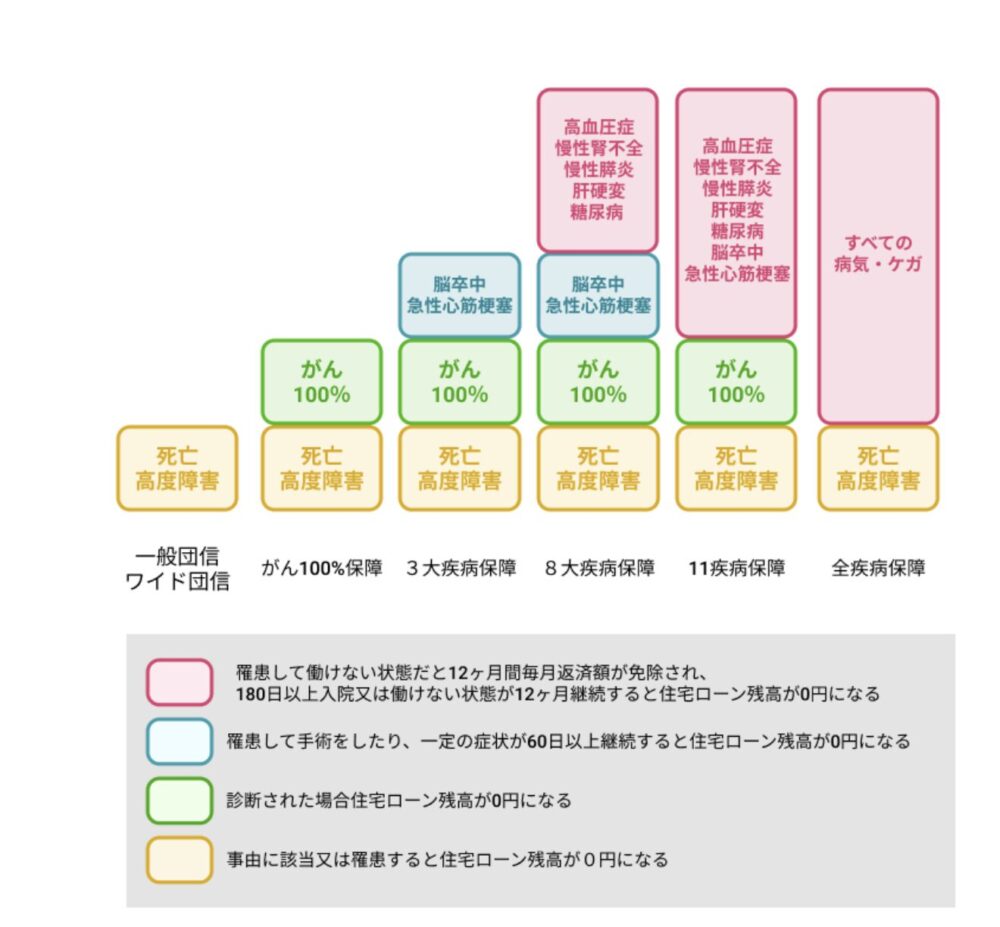

団信の保障内容を比較する

借り換えをすると、団信特約の保障内容がグレードダウンしてしまうことがあります。

団信特約とは?

団体信用生命保険(団信)は住宅ローン返済中に債務者が死亡した際に、残債分の保険金がおりる生命保険。

団信には疾病保障などの特約がつけられます。

団信に付帯できる特約は、金融機関によってさまざま。

りすみん見落としがちな団信特約の保障内容をチェックしてみよう!

一般的に、団信特約の保険料は金利上乗せされています。

借り換え時の健康状態によっては、同じ保障がつけられない可能性も。

あくまでも借り換えの目的は、総返済額を減らすこと。

住宅ローンの金利と団信特約をくっつけると計算がややこしくなるので、特約なしがおすすめです。

複数の金融機関を比較する

複数の金融機関をしっかり比較しないと、もっと安い金利があったと後悔するでしょう。

時間と手間をかけて借り換えるのに、後で気づくのはもったいないですよね。

ただし、住宅ローンの専門家でもない限り比較するのはハードルが高いのが現実。

- ひたすら自力でコツコツ調べる

- 住宅ローンアドバイザーに相談する

- ネット銀行の金利比較表を作成する

- 住宅ローン比較サイトを活用する

私たちが思っている以上に住宅ローン商品は複雑で、比較には専門的な知識が必要とされます。

りすみん時間がない人は、住宅ローン比較サイトを活用するといいよ!

ハウスメーカーや不動産業者に勧められるまま、提携ローンを組んでいる人も多いのではないでしょうか。

借り換えこそ、後悔しないよう十分に比較検討をしてください。

住宅ローンの借り換えで失敗しない方法

ズバリ、住宅ローン比較サイトを徹底的に活用すること。

りすみんオススメはシェアNo.1 モゲチェック

![]() 一択!

一択!

利用者20万人以上の実績がある優良な住宅ローンのオンラインサービスです。

なぜ無料で使えるのか?その理由は図解の通り。

モゲチェックは金融機関から手数料をもらっているので、ユーザーに無料で良質なサービスを提供できます。

メールアドレスなどスマホで情報入力5分

おすすめ銀行のポイントと審査に通る確率がわかる

スマホでそのまま審査仮申し込みも可能

不安なことはプロにメッセージで相談

不安が解消できたら借り換え手続きへ

モゲチェックのメリットをまとめます。

- オンラインでプロのアドバイザーに相談できる

- なぜおすすめなのか?わかりやすい解説付き

- AI分析データを元に審査に通る確率がわかる

デメリットは、すべての金融機関を網羅していないことぐらい。

ネット銀行やメガバンクどちらも対応しています。

まずは、使ってみてください。

\無料!借り換えメリット額シミュレーション/

まとめ:住宅ローンの借り換えで後悔しないために!モゲチェックで不安を解消

この記事では、住宅ローンの借り換えで後悔しないためのポイントを解説しました。

- 借り換えはタイミングをいますぐ

- 住宅ローン比較サイトを活用する

自分で一つ一つ銀行を比較するのは膨大な時間と手間がかかります。

それを大幅に削減してくれる手段が、モゲチェック

![]() のオンライン比較サイト。

のオンライン比較サイト。

人生最大のお金対策、専門家のバックアップを受けましょう。

りすみん借り換えで家計の負担を減らしたら、心も軽くなるよー!

最後まで読んでいただき、ありがとうございました。