10年固定の期間が終わって、そのあと住宅ローンの金利が上がったらどうしよう?

11年目以降の金利が高くなり、あなたは月々の返済に苦しむかもしれません。

りすみん

りすみん固定期間が終わるタイミングで借り換えて、総返済額を200万以上減らせる人もいるよ

裏を返せば、住宅ローンを借り換えて総返済額を大きく減らせるチャンスでもあります。

この記事では、10年固定住宅ローン終了後に借り換えるべき理由と最適なタイミングについて分かりやすく解説します。

この記事を読むメリット

- 11年目以降の返済負担を減らす方法がわかる

- 最適なタイミングで借り換えの準備ができる

35年返済だとして、残り25年間も続く住宅ローン。

住宅ローンの借り換えはタイミングが重要です。

- 10年固定は11年目からの金利が高いことが多い

- 10年固定が終わる前に借り換えを検討しておく

10年固定が終わっても安心してマイホームに住み続けたい人は、ぜひ最後まで読んでみてください。

- 宅地建物取引士

- 元ハウスメーカー営業

- ファイナンシャルプランナー

- インテリアコーディネーター

- 声ブログ発信中@stand.fm

11年目から住宅ローンを借り換えるべき理由

10年固定の住宅ローンが終わって、11年目から借り換えを勧めるのには理由があります。

一言でいうと、損するから!

金利が高くなる仕組みはカンタン。金利の値下げ率が低くなるのです。

適用金利(販売価格)= 基準金利(定価)ー 引下げ幅(値下げ)

住宅ローン金利の予備知識として、銀行の適用金利とは基準金利からどれだけ引下げるか?で決まります。

だから適用金利が高くなるほど、私たちの返済負担が重くなるということ。

最初の10年は固定金利が安くてメリットがあったけど…

11年目からは値下げ率が小さくなってお得感が激減!

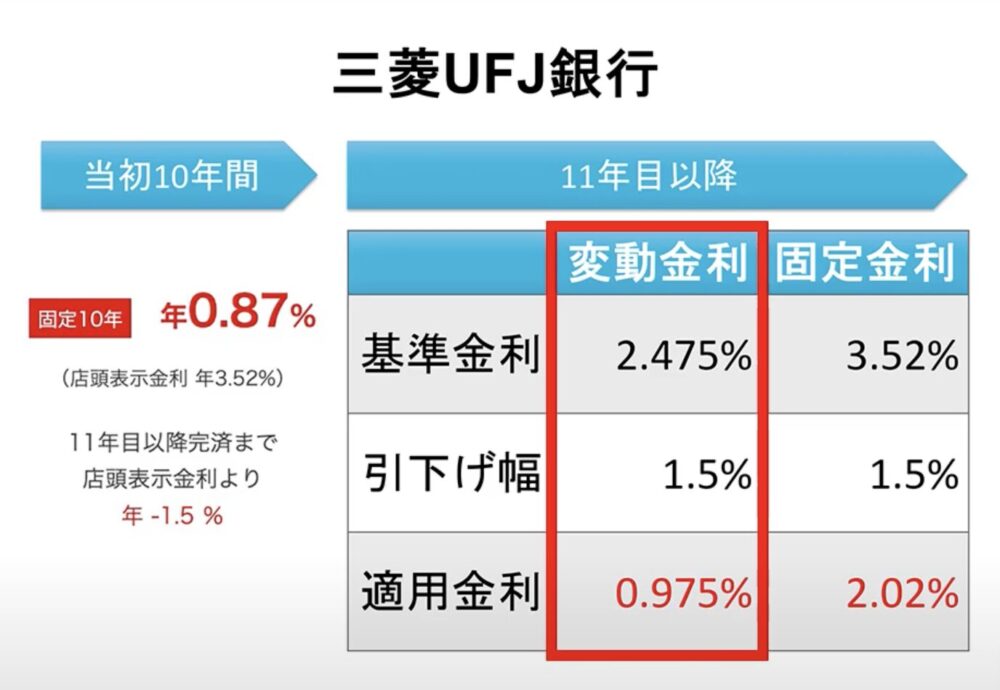

実際にどのくらい11年目からメリットが乏しくなるのか?銀行の適用金利をチェックしてみましょう。

10年の固定期間が終わったら、固定金利または変動金利を選ぶことになります。

引下げ幅は、10年固定住宅ローンの契約書に明記されていますよ。

最初の10年間の固定金利に比べて、固定金利は2倍以上も高くなります。

さらに、変動金利も決して市場に比べて安くありません。

りすみんいま借りている銀行の11年目以降の金利、知ってる?

同じ銀行で何も選択せずに放置しておくと、変動金利に移行することが多いです。

11年目以降の適用金利を知らない人は、いますぐチェックしましょう。

適用金利が市場より高ければ、そのときは借り換えの一択です。

10年固定の住宅ローン借り換えベストタイミング

10年固定の住宅ローンを借りている人が借り換えるベストなタイミングをまとめました。

タイミングを逃すと借り換えができなかったり、借り換えのメリットが減ってしまいます。

- 市場の変動金利が低いとき

- 固定期間が終了する半年前

- 転職や独立をする前

無駄な出費を抑えるためにも、タイミングを見極めましょう。

市場の変動金利が低いとき

住宅ローンの金利は大きく分けて「固定金利」と「変動金利」の2種類。

10年固定といった一定期間は金利が固定されますが、その期間が終了すると変動金利に移行します。

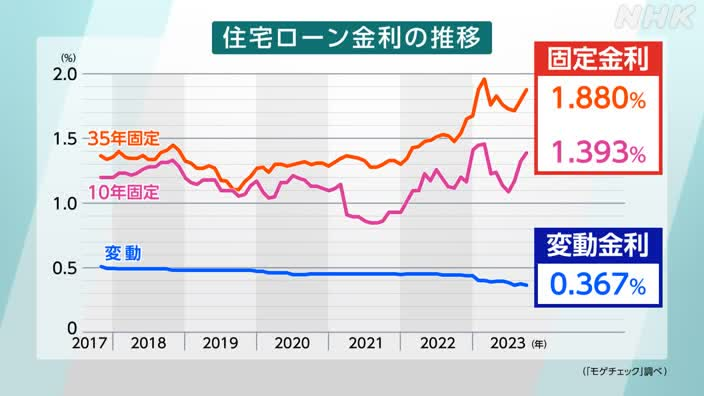

変動金利は経済情勢などに合わせて上下しますが、近年は固定金利が上昇傾向にあります。

実際に過去7年の金利推移をグラフで見てみましょう。

りすみん

りすみん変動金利が低いときこそ借り換えのチャンス!

金利が1%下がれば、総返済額を数百万単位でカットすることも可能です。

例えば、ローン残債3,000万を残り25年返済した場合の総返済額の差はおよそ400万。

| 金利0.5% | 金利1.5% | |

|---|---|---|

| 総返済額 | 約3,200万 | 約3,600万 |

| うち利息分 | 200万 | 600万 |

他行へ借り換えるための諸費用を差し引いても、1%金利差のインパクトは大きいです。

たとえ固定期間が終わっていなくても、金利差があって残債が多い場合は借り換えのメリットはあります。

固定期間が終了する半年前

固定期間が終わる半年前には借り換えの手続きを始めます。

借り換え手続きには、2〜3カ月程度の期間がかかるのが一般的。

りすみん金利情勢の変化に合わせてベストなタイミングを逃さないためにも、早めの準備が大事!

固定期間が終わる前に借り換えの手続きは進めておきましょう。

- ローン残債が1000万以上ある

- 借入期間が10年以上残っている

- 優遇金利の適用が終了するとき

借り換え時の残高が高ければ高いほど、低金利による返済総額の節約効果は大きくなります。

またローン残高が大きいほど、借り換え費用に占める諸費用の割合は小さくなります。

35年ローンで10年経過しているので、あと25年の返済期間が残っています。

長い期間低金利の恩恵を受け続けられる方が、総返済額が減らせます。

商品によっては、市場金利よりも高い変動金利に移行することもあるからです。

固定金利終了後の変動金利のレートは必ず確認しておきましょう。

転職や独立をする前

転職や独立をする前に住宅ローンを借り換えましょう。

新たな金融機関で借り換えをすることは、新規で住宅ローンの借入をすることと同じだから。

りすみんまた源泉徴収票とか収入の証明書類が必要になるよー

銀行がお金を貸すのに重要視しているのは、債務者が借金を返せる信用性があるかどうか?

お金を借りる人の属性を判断するには、いくつかの項目があります。

- 勤務先の安定性

- 勤続年数

- 役職

- 年収

- 業界

これらは、数千万を貸してもちゃんとお金を返してくれるかどうかを判断するための大切な基準です。

もし転職や独立をした直後に借り換えの審査をしたらどうなるか?

少なくとも勤続年数はゼロに戻ってしまいますね。

あなたの属性を判断する材料が弱くなってしまい、審査に通る確率が低くなります。

Q&A:住宅ローン借り換えでよくある質問

- 10年固定が終わる前にまずやることは?

-

固定期間の満了時期と残高、11年目以降の適用金利をチェックする

- 借り換えで準備する書類は?

-

源泉徴収票や住民税決定通知書、ローン残高証明書、登記簿謄本など

- 金融機関を比較するポイントは?

-

金利だけでなく手数料を含めてトータルで返済額が減らせるかどうか

- 失敗しない借り換えのコツは?

-

複数の金融機関に仮審査を申し込み、有利な条件を選ぶこと

- 借り換えのデメリットは?

-

手続きにかかる時間と手間、諸費用がかかること

- 借り換えない場合にできることはある?

-

現在の金融機関に金利交渉をしてみましょう

- 総返済額はどうやって計算するの?

-

無料のオンラインシミュレーターを活用しましょう

- 住宅ローンの借り換えで不安なことがある場合は?

-

住宅ローンアドバイザーなど専門家に相談しましょう

りすみん

りすみんモゲチェック

なら無料でプロのアドバイザーに相談できるよ!

まとめ:11年目から損をしないよう住宅ローン借り換えを検討しよう

この記事では、10年固定の住宅ローンを借りている人が11年目以降に借り換えをするべき理由とそのタイミングについて解説しました。

- 10年固定は11年目からの金利が高いことが多い

- 10年固定が終わる前に借り換えを検討しておく

10年固定が終わる半年前から借り換えの手続きを進めておくのがオススメです。

まずはオンラインの無料シミュレーターを使って、どのくらい借り換えのメリットがあるのかを試算してみましょう。

例:借入残高1,500万円、現在金利1.8%、残り25年、希望金利0.8%、元利均等返済

借り換え前:1,863万円 借り換え後:1,591万円 結果:272万円(差額)▲53万円(諸費用)

借り換えによる総返済額の節約額:219万円

失敗しないためのコツは、金利だけでなく諸費用や団信など長期的な視点で最適なプランを見極めること。

10年の固定金利期間が終了し、変動金利になる前こそ賢明な借り換えのチャンス。

この記事が、住宅ローンの返済負担を軽減するキッカケになったら嬉しいです。

\無料!借り換えメリット額シミュレーション/