住宅ローンの金利って人によって差があるの?結論、あります。

金利の理解が曖昧なまま家を買うと、好条件の住宅ローン金利を見逃してしまうことも。金利を予習してから家を買うのと、知らないで家を買うのは雲泥の差。

私はハウスメーカー時代に住宅ローンアドバイザーの資格を持ち、審査の申し込みにたくさん関わってきました。

りすみん

りすみん銀行がお施主さんの属性や提携ハウスメーカーによって、優遇金利を変えていたよ

この記事では、住宅ローンが人によって違う理由と変動金利を選ぶ際のポイントや注意点を解説します。

住宅ローンの金利が人によって違う理由

- 店頭金利からの引き下げ

- 個人の属性

- 住宅の性能

あなたにとって条件の良い住宅ローンを選びたい人は、ぜひ最後まで読んでください。

▼記事を読む時間がないあなたへ▼

\無料で相談!ピッタリの住宅ローンを選んでくれる/

住宅ローンの金利が人によって違う理由

住宅ローン金利が人によって違う理由は3つあります。

- 店頭金利からの引き下げ

- 個人の属性

- 住宅の性能

なお、金融機関によって条件は異なります。

店頭金利からの引き下げ

人によって店頭金利からの引き下げ率が違います。

店頭金利は、定価のようなものだからです。

- 給与の口座指定をする

- 自己資金の割合が高い

- 提携ハウスメーカー

- 担保物件の評価

銀行にとって条件の合う人は、金利をサービスしてくれます。

個人の属性

個人の属性は、返済能力を見極めるもので銀行が重要視するポイントです。

お金を貸す立場の銀行は、常に貸し倒れのリスクと隣り合わせ。

- 勤務先

- 勤続年数

- 年収

- 役職

ちゃんと返してくれそうな属性の人は、金利が安くなる傾向にあります。公務員などの職業や上場企業も当てはまりますね。

りすみん銀行によって属性の見極めはそれぞれ、企業秘密だよ!

住宅の性能

耐震性や断熱性が優れた省エネ住宅は、金利が優遇されます。

目的は、省エネ住宅の需要を喚起しマーケットを活性化させることです。

- 長期優良住宅

- 住宅性能表示

- フラット35S長期優良住宅(当初5年間▲0.25%)

せっかく新築するなら省エネ住宅にして、お得な金利優遇を受けましょう。

住宅ローン金利が人によって違うのは銀行都合

住宅ローン金利の優遇は、銀行のサービス契約状況によっても変わります。

銀行としては、優良な顧客にお金を貸したいという狙いがあります。

- 取引状況

- サービス契約状況

- 口座残高

いわゆるお得意さんであれば、銀行からエコ贔屓をしてもらえる可能性が高いです。

金利は固定と変動どちらがいいかは人によって違う

将来の金利は誰にもわからないので、こっちがいい!という最適解はありません。

固定と変動、それぞれを選んだ人の立場に立って解説しますね。

固定金利にする人

固定金利を選ぶ人は、こんな考え方になります。

りすみん毎月の返済額が変わるのはイヤだ

| 変動金利 | 固定金利 | |

|---|---|---|

| 借入当初 | 1% | 2% |

| 10年後 | 3% | 2% |

| リスクの差 | 2% | 0% |

金利が落ちたときの恩恵は受けられませんが、将来のリスクを負う必要がありません。

変動金利にする人

変動金利を選ぶ人は、借りる側のリスクを負います。

りすみん金利が上がったら繰り上げ返済しようかな

| 変動金利 | 月々の返済額 | |

|---|---|---|

| 借入当初 | 1% | 84,685円 |

| 10年後 | 3% | 106,558円 |

| リスクの差 | 2% | 21,873円 |

リスクヘッジを取れる人が、変動金利を選ぶようにしましょう。

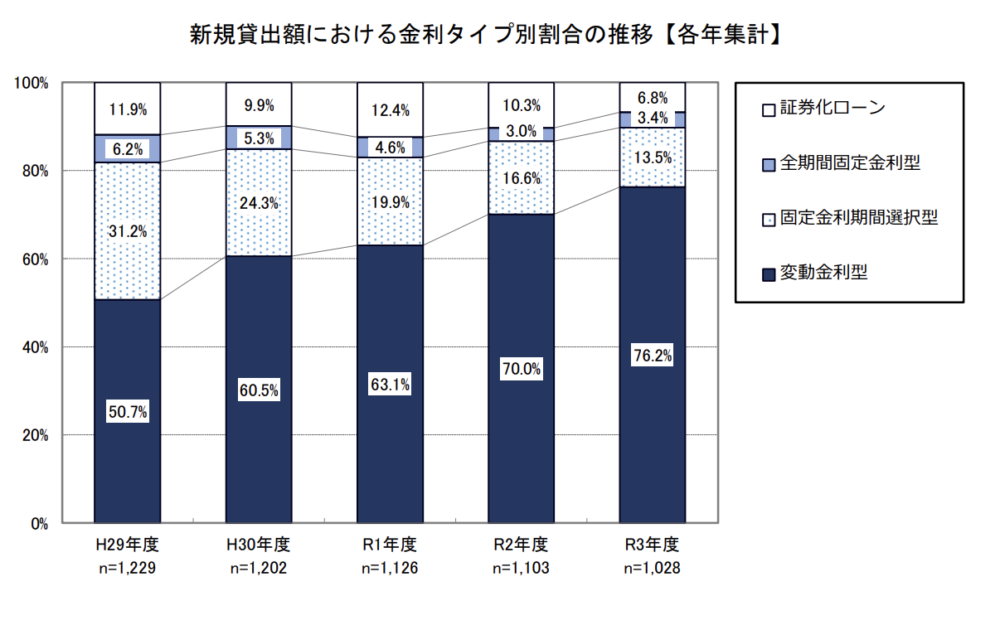

変動金利を選ぶ人の割合

変動金利を選ぶ人の割合は、76.2%です。

低金利が続いているため、変動金利の方がお得だったという背景があります。

今後の金利推移はわかりませんが、リスク許容度の高い人は変動金利がお得といえるでしょう。

変動金利を選ぶ人の注意点

変動金利を選ぶ人への注意点は2つあります。

- 資産や収入に余裕がある

- 金利が低い銀行を選ぶ

資産や収入に余裕がある

変動金利は、資産や収入に余裕がある人が選ぶようにしましょう。

金利が上昇しても余裕があれば、対応できるからです。

例えば、3000万住宅ローンの変動金利の振れ幅を固定金利と比べるとこんな感じです。

| 固定金利 | 変動金利 |

|---|---|

| およそ3800万 | およそ3300〜4200万 |

| 1.5%固定 | 0.5〜4%変動 |

金利の変動リスクを負えるかどうかを、変動金利を選ぶ基準にしてください。

金利が低い銀行を選ぶ

変動金利は、金利が低い銀行を選びましょう。

仮に3000万を35年返済する場合、0.2%でも返済総額が100万以上の差ができます。

| 金利0.5% | 金利0.7% | |

|---|---|---|

| 総返済額 | 3,270万 | 3,380万 |

| うち利息分 | 250万 | 380万 |

変動金利のメリットは金利の安さなので、比較することが大事です。

住宅ローンは複数申し込みでお得な金利を選ぶ

住宅ローンの本審査は複数申し込みをした方が、メリットが大きいです。

なぜなら、申し込みから融資実行までに金利が動くからです。

A銀行:0.3% B銀行:0.5% C銀行:0.4%

A銀行:0.4% B銀行:0.3% C銀行:0.4.%

りすみん最終的には、B銀行がいちばん安い!

融資実行時に安い金利が選べるように、本審査は3つぐらいは申し込みをするのをおすすめします。

まとめ:住宅ローン金利は人によって違うから比較検討するしかない!

この記事では、住宅ローンの金利が人によって違う理由と変動金利を選ぶポイントと注意点を解説しました。

- 店頭金利からの引き下げ

- 個人の属性

- 住宅の性能

りすみん比較の仕方がわからない人はモゲチェック

![]() を利用しましょう!

を利用しましょう!

- 主要銀行をオンラインで一括比較

- 住宅ローンのプロに質問や相談できる

- 審査に通る確率がわかる

- 金利ランキング

本審査を複数申し込むことは手間です。でも、費用対効果を考えるとかけるべき手間。

好条件の住宅ローン金利を選んで、無理のない返済計画を立てましょう。

\無料で相談!ピッタリの住宅ローンを選んでくれる/