住宅ローンの繰り上げ返済はする?しない?

返済期間を短くするために繰り上げ返済をしている人は、損をしている可能性があります。

私はハウスメーカーの営業時代に住宅ローンアドバイザーの資格を持ち、仮審査のサポートをしていました。

りすみん

りすみん繰り上げ返済をすべての人にはおすすめしない

住宅ローン商品や金利の変化により、繰り上げ返済の事情が人によって違うから。

この記事では、住宅ローンの繰り上げ返済で後悔する理由と得するワザを解説します。

- がん団信

- 低金利

- 住宅ローン控除

- 現金

繰り上げ返済で損をしたくない人は、ぜひ最後まで読んでください。

▼記事を読む時間がないあなたへ▼

\無料!低金利の住宅ローン比較/

繰り上げ返済のメリット・デメリット

繰り上げ返済をするメリット・デメリットです。

とくにデメリットは、後悔する理由にも繋がってきます。

繰り上げ返済のメリット

繰り上げ返済のメリットです。

- 完済年齢が前倒しできる

- 月々の負担がラクになる

- 借金のストレスから解放される

完済年齢の前倒しが目的で、繰上げ返済する人は多いですよね。

未来または現在の負担軽減が、大きなメリットと言えるでしょう。

繰り上げ返済のデメリット

繰り上げ返済のデメリットです。

- 貯金が減る

- 団信の補償額が減る

借金の貯金のバランスが崩れると、デメリットを感じやすくなります。

団信の補償額が減ることについては、つぎに詳しく解説します。

【がん団信】繰り上げ返済で後悔する理由

がん団信は一般の保険に比べて割安なので、繰り上げ返済するとメリットを受けられなくなります。

- 補償内容が手厚い

- 月々の保険料が安い

- 年齢による差がない

繰り上げ返済をする前に、団信の保険内容を確認しましょう。

保障内容が手厚い

一般のがん保険に比べて、がん団信の保障内容は手厚いです。

がん団信の目的は住宅を守ることなので、保険金で残債を一括返済できます。

ステージ1以上のがんと診断されたら、その時点の住宅ローン残債に相当する保険金を支払う

*皮膚がんと上皮がんは原則、対象外

りすみんがんと診断されたら、数千万の借金がゼロ!

がん団信は、一般の生命保険と比べてもアドバンテージがあります。

月々の保険料が安い

がん団信の保険料は金利に上乗せされますが、それでも安いです。

がん団信とがん保険を比べると、保険料の安さが明確に。

| 保険の種類 | 月々の保険料 | 保険金 |

|---|---|---|

| がん団信 | 約2,600円 | 最大3,000万円 |

| がん保険 | 約2,600円 | 一時金150万円 |

がん団信:3,000万 35年返済 金利0.4% がん団信の上乗せ金利+0.2% (金利0.6%)

がん保険:40歳 男性 治療サポート給付金なし (参考:ライフネット生命シミュレーション)

りすみんがん団信の方が圧倒的に保険金が多いから割安!

住宅ローンを組む前に、いまの保険料と比較してみてください。

【低金利】繰り上げ返済で後悔する理由

低金利の場合、一部繰上げ返済をしてもメリットが少ないケースもあります。

りすみん金利が低いほど、元本が大して減らない・・・

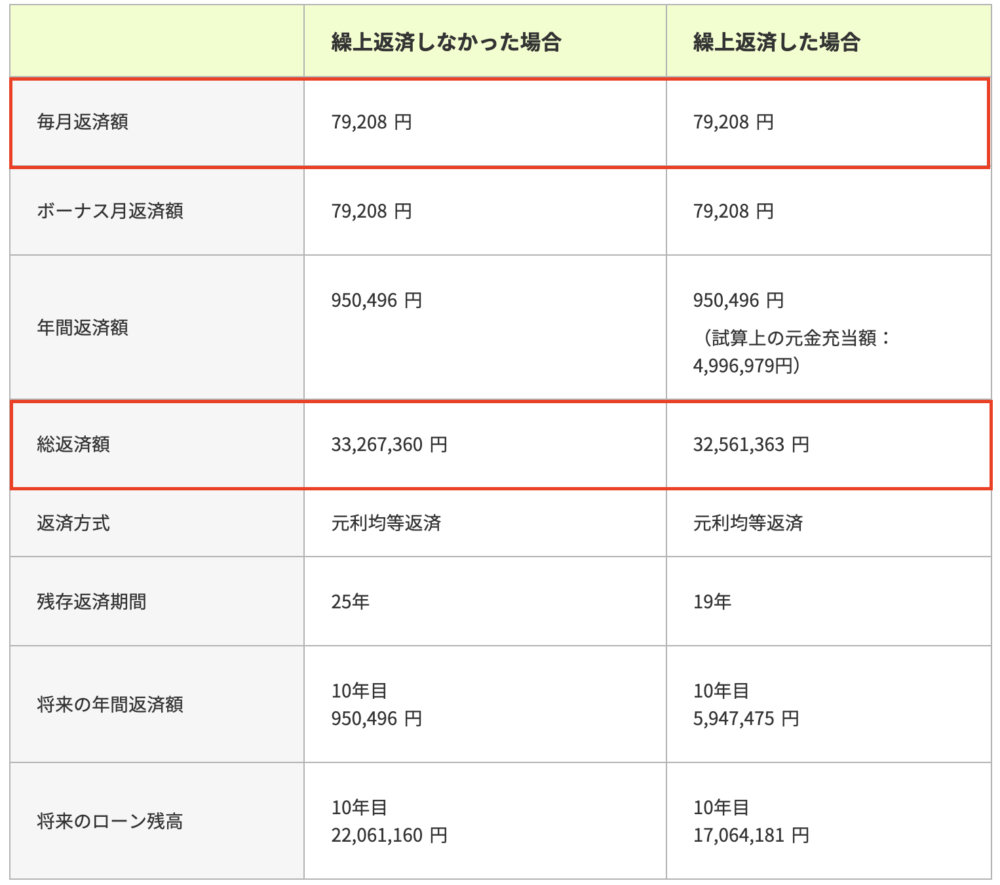

例として、ローン金額3,000万・35年返済・金利0.6%・10年後の繰り上げ返済500万でシミュレーションをします。

期間短縮型シミュレーション

- 総返済額は−705,997円

- 返済期間は6年短縮

- 18年後にメリットあり

500万円を一括投資の利回り2%で10年間運用した場合、運用収益は1,105,998円。

繰り上げ返済をしない方が、10年後のメリットが大きいかもしれません。

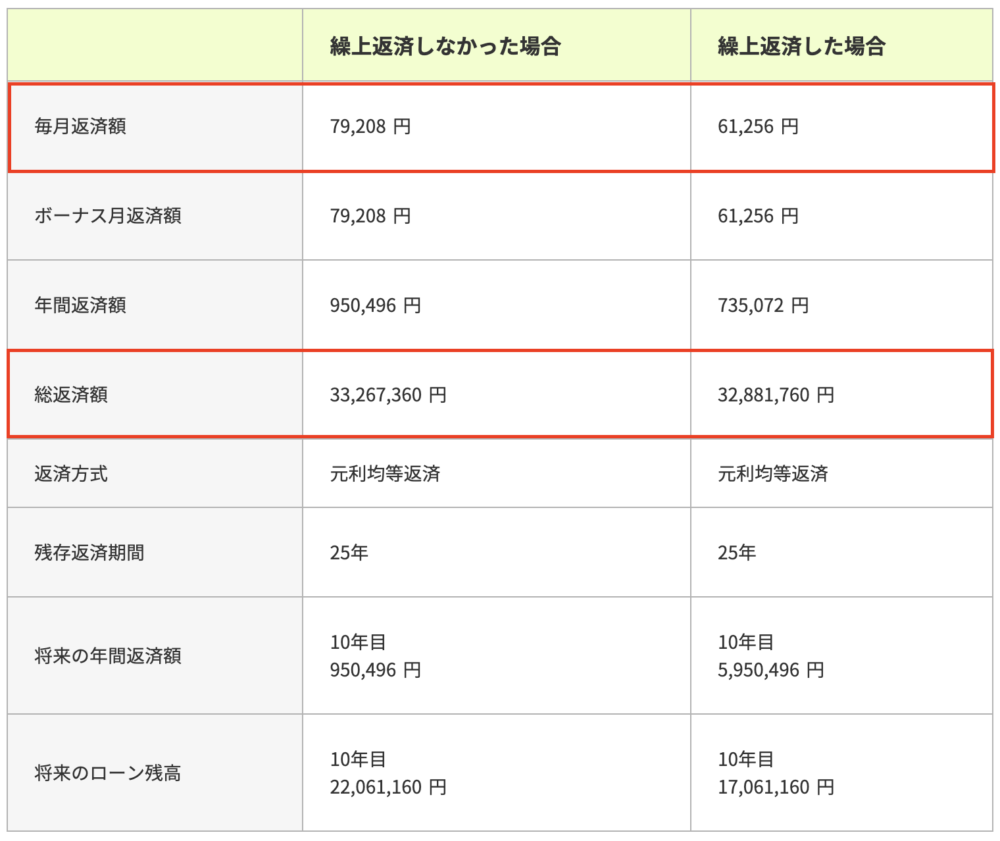

返済額軽減型シミュレーション

- 総返済額は−385,600円

- 月々の返済額は−17,952円

返済額軽減型は、期間短縮型よりも総返済額の削減額が低いです。

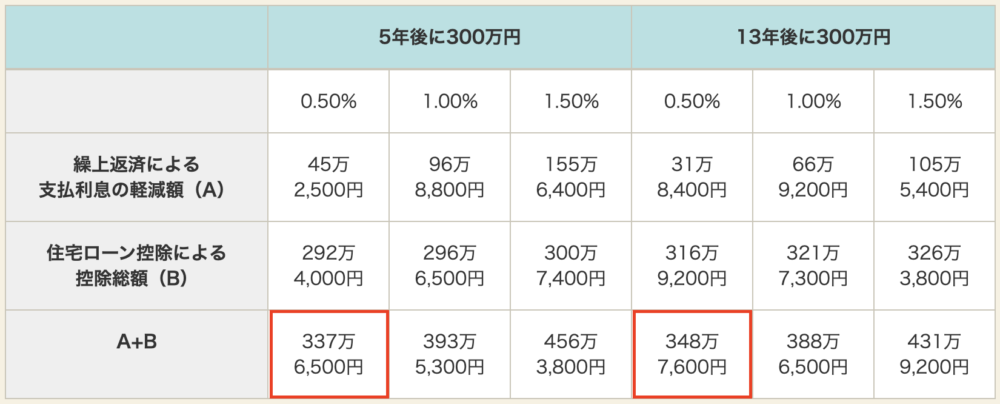

【住宅ローン控除】繰り上げ返済で後悔する理由

住宅ローン控除の期間中は、金利が低いと繰上げ返済で損をします。

りすみん年末のローン残高が減ると、その分の控除額も減っちゃうよ

具体例として、ローン金額3000万・35年返済・期間短縮型・5年後の繰上げ返済300万で、金利別にみてみましょう。

金利が低いほど、住宅ローン控除の効果は高くなります。

【現金】繰り上げ返済で後悔する理由

手元の現金を残しておかないと、繰り上げ返済で生活が苦しくなるリスクがあります。

何かあったときに現金がないと、対応できません。

- 教育費

- 車の買い替え

- 家のメンテナンス

予定外の大きな出費があっても、慌てない程度の貯金はキープ。

繰り上げ返済よりも、手元のキャッシュ確保を優先しましょう。

住宅ローンで得するワザ

繰り上げ返済をしないで、住宅ローンをお得に活用する方法があります。

団信の特約を最大限に活用して、生命保険の保険料を削減すること。

- 団信の特約と補償が重複しないか

- いまの保険料が利息を上回っていないか

- 不要な保険を減らすか、安い保険に変える

団信は生命保険より割安なので、住宅ローンを機に保険にかかる固定費を見直しましょう。

りすみん団信は年齢によって保険料は変わらない!がん保険って、おトクすぎる

40代以降で、医療保険が高い人は安くなる可能性大。

近年は住宅ローンを借りながら、手厚い保障の保険に入るのがトレンドです。

繰り上げ返済しないほうがいい人

これまでの情報をベースに、繰り上げ返済をしないほうがいい人は下記の通りです。

- 貯金に余裕がない

- 低金利で借りている

- 40代以上で医療保険が高い

ひとつでも当てはまる人は、損得やリスクを想定した上で繰り上げ返済を検討しましょう。

りすみんキャッシュが余ってる人は返してもOK

まとめ:繰り上げ返済で後悔しないために団信をフル活用しよう!

この記事では、住宅ローンの繰り上げ返済で後悔する理由と得するワザを解説しました。

- がん団信

- 低金利

- 住宅ローン控除

- 現金

団信は銀行によって保険の内容が千差万別で、わかりづらいのが難点。

りすみん住宅ローンは商品が多く、想像以上に複雑で高度な知識が求められる

住宅ローン比較サイトモゲチェック

![]() なら、カンタンに比較できます。

なら、カンタンに比較できます。

- 団信の上乗せ金利+最安金利がわかる

- 比較表で特約の保険内容がわかる

- 借り換えシミュレーションができる

- 審査に通る確率がわかる

住宅ローンの繰り上げ返済は、慎重に賢い選択をしていきましょう。

\無料!低金利の住宅ローン比較/