住宅ローンの借り方で失敗したくない…

住宅ローンが家計に与える影響は大きいのにも関わらず、軽い気持ちで家を買う人が多すぎます。

りすみん

りすみん一生後悔する前に、賢い人の借り方をマネしよう!

私はハウスメーカーで営業をしていましたが、住宅ローンで失敗しない人の法則があると考えています。

この記事では、住宅ローンの賢い借り方について分かりやすく解説します。

この記事を読むメリット

- 住宅ローン選びで失敗しない

- 自分に合った選択ができる

自分に合った住宅ローンを組みたい人は、ぜひ最後まで読んでみてください。

- 低金利がベストとは限らない

- 住宅ローン比較サイトを活用する

賢い人の住宅ローンの組み方をマネして、後悔のない選択をしていきましょう。

- 元ハウスメーカー営業

- 宅地建物取引士

- インテリアコーディネーター

- 声ブログ発信中@stand.fm

\無料!低金利ローンを一括比較/

賢い人の住宅ローンの借り方

賢い人の住宅ローンの借り方、ポイントをまとめます。

賢い人の借り方をぜひマネしてみてくださいね。

- 月々の返済額を家賃で判断しない

- 超低金利に振り回されない

- 借りられる=返せるではない

- 繰上げ返済は計画的に

ひとつずつ解説していきます。

月々の返済額を家賃で判断しない

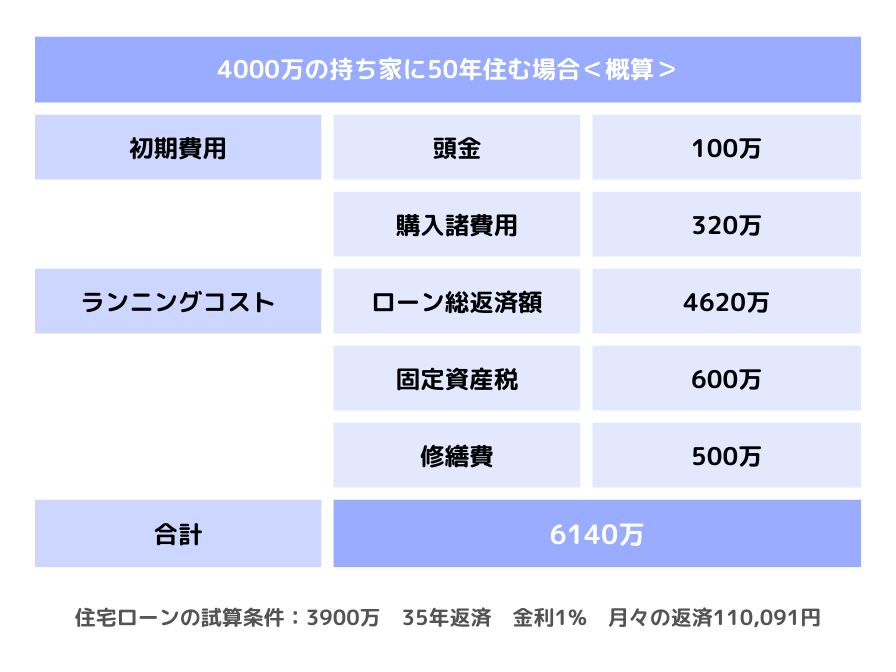

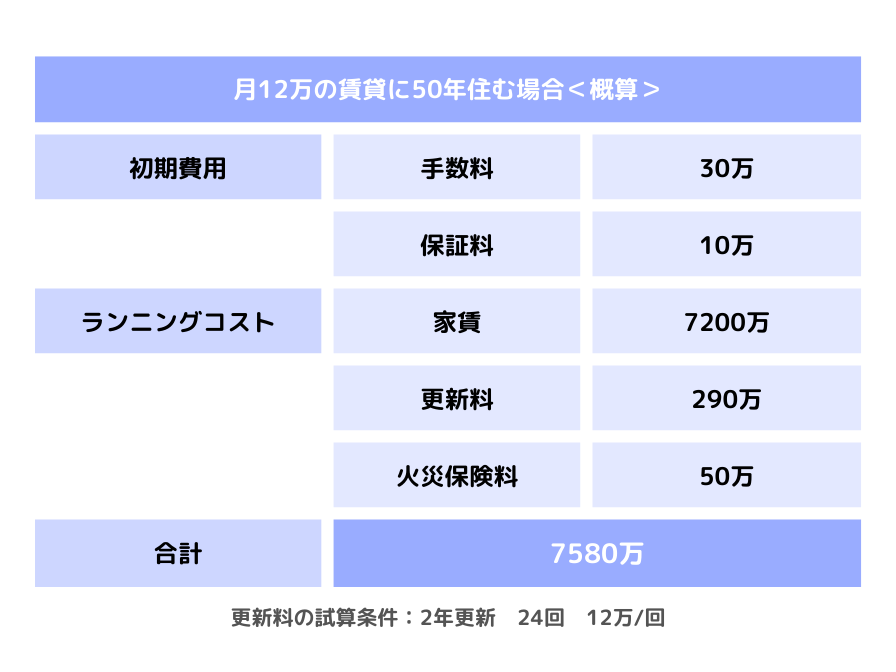

賃貸と持ち家どちらが得か?は家賃で比べて判断できるものではありません。

現在の家賃>住宅ローン月々の返済額

この2つだけを比べて持ち家を買うのはリスクが高いことを知っておきましょう。

りすみん家賃がもったいないから家を買った方がお得ですよは…ウソかも!?

そこで、持ち家と賃貸にかかる費用をシミュレーションしてみました。

近年のインフレにより建築コストは上がり続けています。

りすみんリフォームが必要な20年後には、修繕費が倍になることもあり得るよ

さらに、30年後に売却することになった場合は更に諸費用がかかりマイナスになることも。

何が言いたいかというと、一生賃貸の方がコスト削減の自由度が高いということです。

りすみん家賃が1万下がればトータル600万の削減!

結論、

住宅ローンの返済額と家賃は単純に比べられるものではありません。

超低金利に振り回されない

超低金利だから住宅ローンを組んだほうがお得だよね?

りすみん賢い人は住宅ローンの金利に振り回されないよ!

なぜか?

金利が低くなると、需要が高まり不動産の価格も上昇するからです。

もし将来の住宅ローン金利が上昇したら?

- 変動金利で借りたら返済負担が増えた

- 不動産の価値が下がって売ったら損した

金利が高いと住宅ローンを組む人が少なくなるので、不動産の価格が下がるかもしれません。

りすみん低金利ってメリットだけではない!

低金利だからといって必ずしもお得に家を買えるわけでないので注意しましょう。

超低金利のデメリットにも目を向けるようにしてくださいね。

借りられる=返せるではない

銀行の審査に通ってお金が借りられるなら大丈夫?

りすみん銀行はあなたの暮らしのゆとりまで考えてくれません!

お金を貸す、銀行側の視点に立って考えてみましょう。

あなたに数千万円という大金を貸すかどうか?のポイントです。

- とにかく月々の返済ができるか?

→教育費や車など家計全体を考慮しているわけではない

- 返せなくなったら不動産をもらう

→抵当権があるので、担保を競売にかければいい

- 返済不能のリスクを負う

→全体の数%の人は返済できなことを見越した金利設定

外食に行けないぐらいひもじい生活になったとしても銀行はお構いなし、というのが現実。

実際に住宅ローンを返済している私がこの事実を知ってかんじたこと。

りすみん真面目に返済している人が返済不能になった人のリスク=金利を背負っているんだ…(なんか複雑)

あなたが住宅ローンを無理なく返済できるかどうかは銀行が判断するものではありません。

予算を決めるには「家計を把握すること」が大前提。

くわしくは下記の記事を参考にしてください。

繰上げ返済は計画的に

賢い人はむやみに繰上げ返済をしません。

なぜなら、繰上げ返済をすべきお得なタイミングを知っているからです。

りすみん繰上げ返済をすべきタイミングを知ろう!

大切なことなので、3つだけ必ず覚えておいてください。

- 住宅ローン控除の後

- 年明けの1月

- 貯蓄に余裕がある

まずは、住宅ローン控除の期間が終わってから繰上げ返済をしましょう。

控除額は年末のローン残高によって変動するからです。

たくさん繰上げ返済をしてしまうと控除額が減ってしまいます。

りすみん住宅ローン控除期間なら、12月よりも1月に繰上げ返済をした方がおトク!

また、繰上げ返済をするのは貯蓄に余裕があるときです。

- 車ローン

- 教育ローン

- リフォームローン

これらの借金は、住宅ローンに比べて金利が高いもの。

りすみん繰上げ返済をして、車のローンを組むのは本末転倒だよ

一般的な元利均等返済であれば、繰上げ返済のタイミングが早いほど利息の支払額を減らせます。

ベストなタイミングで繰上げ返済をするのが、賢い返し方です。

住宅ローンの賢い選び方ポイント2つ

住宅ローンの借り方で、見つけた法則があります。

賢いお施主様の判断を間近でみていて、勉強させてもらいました。

- 住宅ローン商品の比較検討

- 変動金利と固定金利の選び方

複雑な住宅ローン商品をしっかり比較した上で選ぶ、また変動と固定のリスクを理解した上で金利を選択していました。

具体的にどういうアクションをとっていたのか?解説していきますね。

住宅ローン商品の比較検討

住宅ローンの商品は私たちの想像以上に複雑で、専門的な知識を必要とします。

働き盛りのサラリーマンで忙しい中、どうやって比較検討するのか?

ハウスメーカー提携銀行の優遇金利と条件を比較

給与口座などメインに使っている銀行の金利と条件を比較

長期固定フラット35と一般的な固定金利、変動の低金利を比較

提携ローンはハウスメーカーの営業が説明してくれます。

しかし、ネット銀行の一括比較は手間がかかるでしょう。

りすみんじっくり調べる時間がない人はモゲチェック

![]() がおすすめ!

がおすすめ!

商品比較を怠ってしまうと数年後に後悔するかも…

損をしないためにも、必ず商品比較をしてから銀行を決めましょう。

\無料!低金利ローンを一括比較/

変動金利と固定金利の選び方

結論、金利が上がるリスクを取れる人だけが変動金利を選びましょう。

私の営業時代、お客様の選択はこんな感じでした。

- 提携ローン:10年固定金利で11年目からは変動金利

- フラット35:35年固定金利で返済額はずっと一定

- メインバンク:変動金利で貯金して繰上げ返済

10年後の金利は誰にもわかりません。

固定金利で超低金利が続くと損するかもしれない

変動金利で金利が上がると損するかもしれない

固定にせよ、変動にせよ、得するかもしれないし、損するかもしれないということ。

最適解はありません。

変動は金利上昇のリスクを債務者(お金を借りる側)が負担することを覚えておいてください。

まとめ:賢い人の住宅ローンの借り方をマネしよう!損しないために比較が必須

この記事では、賢い人の住宅ローンの借り方を解説しました。

誰だって損はしたくありません。

余談ですが、私はフラット35で「35年固定金利」の住宅ローンを選びました。

超低金利時代が続き、損しちゃったかも?と感じることもあります。

りすみんしっかり住宅ローンを比較すればよかった涙

モゲチェック

![]() のような、住宅ローン一括比較サイトが本当に、本当に便利です。

のような、住宅ローン一括比較サイトが本当に、本当に便利です。

私のように数年後に、借り換えをしようか迷うことがなくなるかと。

りすみん金利1%の差が、返済総額が100万円単位で増えるのが住宅ローン!

住宅ローンは、借金です。未来の時間の前借り。

これから住宅ローンを借りる人の役に立つ情報であったら、嬉しいです。

\無料!低金利ローンを一括比較/